В 2025 году финансовые мошенники разработали изощренную схему выманивания денег, которая ставит в тупик даже опытных пользователей. Лжеброкеры ссылаются на технические трудности и для их преодоления требуют привлечения ремитента — доверенного лица, которое должно помочь с выводом средств. На практике это оказывается сложной многоуровневой схемой, в результате которой жертвы теряют не только свои сбережения, но и затягивают в финансовую пропасть близких людей.

Ситуация приобрела массовый характер — люди по всей России и за ее пределами становятся жертвами этого обмана. Особенность схемы в том, что мошенники эксплуатируют социальные связи между людьми. Они играют на желании помочь другу или родственнику, превращая добрые намерения в источник незаконного обогащения для себя.

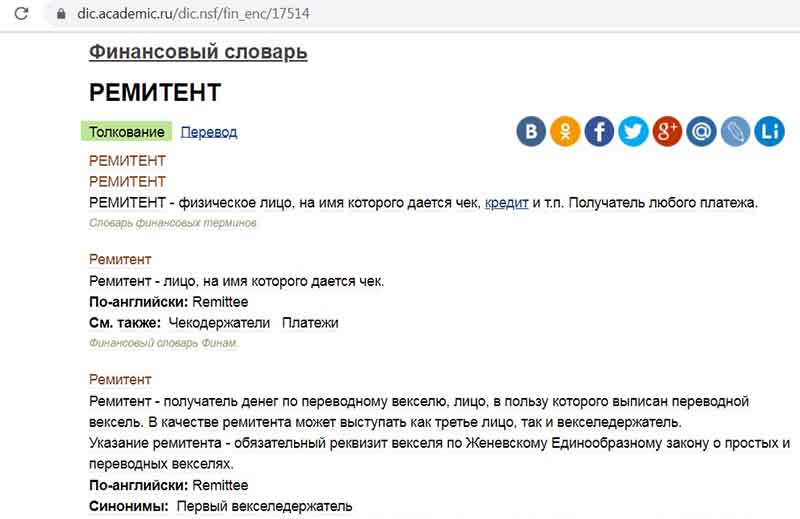

Слово «ремитент» и чем оно опасно

Сначала разберем терминологию. В официальной финансовой практике слово ремитент действительно существует. Оно заимствовано из английского remit — «переводить средства», и означает отправителя денег. Например, если российская компания платит поставщику в Германии, то российская сторона — ремитент, а немецкая — бенефициар. Все фиксируется в платежном поручении, все регулируется международными правилами, все подтверждается документами.

Термин также можно встретить в сфере векселей и чеков, но это уже совсем далеко от трейдинга. В мошеннических схемах 2025 года это слово применяют с точностью до наоборот. У злоумышленников «ремитентом» называют человека, который должен принять деньги — чаще всего в виде кредита — и перевести их дальше, на счет, указанный «брокером». То есть по сути это все тот же бенефициар, просто названный иначе. Кстати, термин бенефициар брокеры-мошенники активно используют в похожих схемах обмана: подробнее можно прочитать в статье по ссылке.

Как работает схема лжеброкера с привлечением ремитента

Анализ жалоб показывает: схема у всех почти идентична. Она состоит из нескольких этапов, и каждый следующий включается только при отказе от предыдущего.

1. Первый этап: блокировка счета под надуманным предлогом. Пользователь пытается вывести средства, и система выдает ошибку. Причины всегда разные и объясняются соображениями безопасности (проверка клиента, KYC и прочее). Блокировка зачастую происходит не сразу. Сначала разрешают вывести мелочь — 20-50 долларов, а уже при запросе крупной суммы отказывают и сообщают о проблемах.

2. Второй этап: требование стандартных доплат. Жертву переводят в режим решения проблемы. Предлагают оплатить:

- страховку вывода: для начала пятнадцать–двадцать пять процентов от суммы на счету;

- налог на прибыль — тринадцать, иногда двадцать процентов, по международной ставке;

- антифрод-верификацию — от 5 до 15 тысяч рублей;

- активацию некого международного протокола — от двухсот до пятисот долларов.

Все платежи идут на карты физических лиц, криптокошельки или через P2P-платформы. Ни одна сумма не возвращается, даже если «ошибка» остается после оплаты. Второй этап может быть сокращенным, если черные брокеры уверены в платежеспособности жертвы. Тогда ее боятся спугнуть раньше времени и поскорее ведут к более крупным платежам.

3. Третий этап: ввод термина «ремитент» и демонстрация экрана. Когда жертва устала платить или отказывается, включают новый сценарий: «Мы нашли альтернативный путь. В вашем случае система требует ремитента — третье лицо с нулевой кредитной нагрузкой. Это стандартная процедура для крупных выводов в зоне Web3/Web4. Счет ремитента синхронизируется с вашим, и средства пройдут без блокировок». Затем идет так называемая демонстрация экрана: через AnyDesk, TeamViewer или даже Telegram Screen Share показывают «интерфейс синхронизации», вводят ФИО, ИНН, СНИЛС «ремитента» — данные, которые жертва сама называет, — «генерируют уникальный код» и просят «ремитента» подойти к компьютеру или смартфону. В подавляющем большинстве случаев этот человек даже не знает, зачем его данные используют. Его просто просят: «Мне срочно нужна твоя помощь. Зайди на сайт, введи паспорт, подтверди СМС. Я все объясню потом».

4. Четвертый этап: кредит на «ремитента» и перевод средств. Здесь начинается самое опасное. Менеджер говорит: «Для синхронизации нужна минимальная транзакция от счета ремитента. Пусть он возьмет кредит или займ — хотя бы пятьдесят–сто тысяч. Переведет вам, а вы — на наш счет. После этого система разблокирует весь ваш портфель». Часто добавляют: «Это временный залог. Через два часа деньги вернутся ему плюс бонус десять процентов». Но на деле кредит оформляется на «ремитента» — часто онлайн, через приложение банка, без личного присутствия. Деньги переводят сразу присваивают. Либо, заметая следы, отсылают кредит жертве, а та — на счет мошенников,. Сам же привлеченный на помощь «ремитент» остается с долгом и непониманием, что произошло.

5. Пятый этап: множественные ремитенты и коллапс схемы. Если один «ремитент» не помог — банк заблокировал транзакцию или сумма где-то задержалась по дороге, то мошенники предлагают взять второго, третьего, четвертого. Некоторые жертвы привлекали до шести человек: родителей, брата, сестру, коллегу, соседа. В одном случае женщина убедила мать взять кредит под залог квартиры — «для финальной разблокировки». Когда все ресурсы исчерпаны, Telegram-менеджер перестает отвечать, сайт переходит в режим «технического обслуживания», домен меняется, а старый уходит в архив.

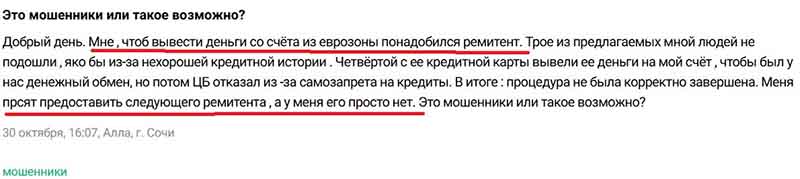

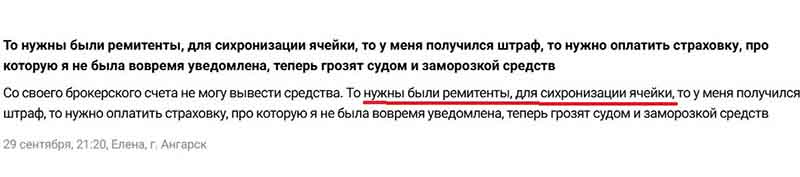

В деталях отработку этих схем можно найти в отзывах пострадавших на разных сайтах-отзовиках:

Как не попасть в ловушку: действия, которые работают против черных брокеров

Схема с «ремитентом» не принципиально новая — скорее лжеброкеры обновили сценарии дополнительного, финального обмана своих трейдеров. Ее можно предотвратить, если следовать простым, но жестким правилам.

- Никогда не доверяйте терминам, которые нельзя проверить. Если впервые слышите слово — «ремитент», «мультивалютный пул», «Web4-ядро», «кредитный шлюз» — остановитесь. Спросите: где прописана эта процедура в договоре? Какой регулятор ее утвердил? Есть ли ссылка на международный стандарт (ISO, FATF, SWIFT) ? Если ответа нет либо он невнятный — это выдумка. Настоящие финансовые процессы всегда документированы. Даже если речь идет о зарубежном брокере — у него есть лицензия, есть реестр, есть возможность проверить данные.

- Проверяйте, кто именно принимает деньги. Легальный брокер никогда не принимает средства на карту физического лица, через P2P-платформы или по QR-коду из Telegram. Все переводы идут только на расчетный счет юридического лица. Реквизиты должны совпадать с данными в договоре и в реестре ЦБ РФ. Если вы видите, что деньги уходят счет, оформленный на физлицо наподобие Иванова И.И.— это прямой признак обмана.

- Не позволяйте менеджерам управлять вашим экраном. Любая просьба дать доступ к вашему гаджету является прямым признаком кибермошенничества. Настоящий брокер никогда не управляет вашим устройством — это нарушает все стандарты информационной безопасности.

- Не вовлекайте близких, даже на минуту. Если вам говорят: «Пусть ваш родственник просто введет код из СМС, больше ничего не нужно», помните: этот код может быть подтверждением кредита. Особенно опасно, если «менеджер» сам руководит процессом: показывает, где нажать, что ввести, как подтвердить. Такая «помощь» может обернуться взломом и опустошением счетов.

Брокеры-мошенники, которые в полную силу применяют схему с ремитентом

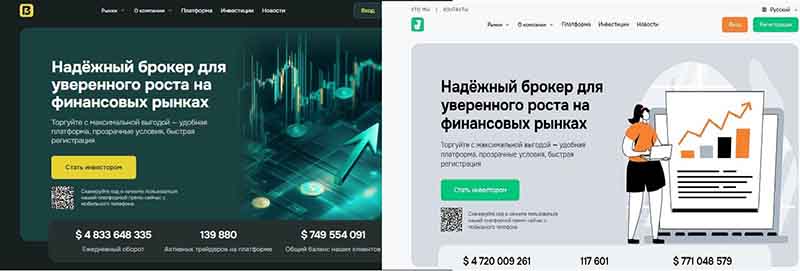

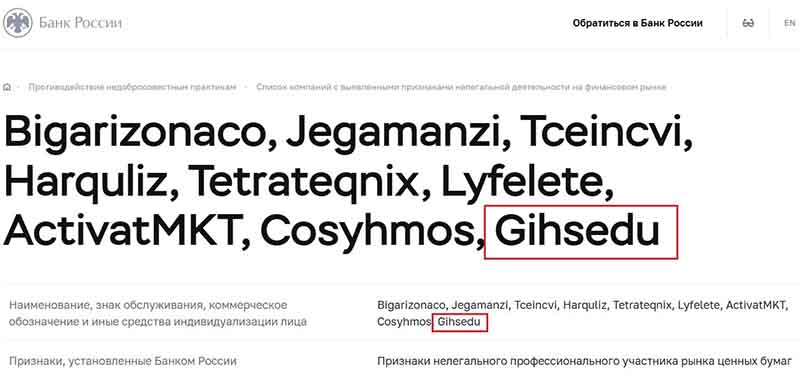

На основе анализа жалоб и технических данных выделены проекты, где требование найти ремитента встречается регулярно. Это старая недобрая линейка клонированных лжеброкеров, в числе которых: Gihsedu, Cosyhmos, Jegamanzi, Activat MKT, Hecanduit, Marinoluxis и многие другие. У всех них общие черты: от верстки сайтов до текстов клиентских соглашений и описания счетов.

Менеджеры лжеброкеров этой серии клонов работают по одному скрипту, обновляя его 1-2 раза в сезон. В 2025-м году клонированная серия от одной команды черных брокеров особенно активно применяет привлечение бенефициаров и ремитентов.

Все эти проекты представляет собой просто клонированные фасады одной мошеннической группы. Они ротируют домены, меняют названия, но механика остается неизменной. Просто посмотрите на скрины, насколько они похожи.

В качестве экспертного подтверждения незаконной деятельности всех этих клонированных посредников выступают данные с официального сайта Банка России, который внес их в черный список как брокеров-нелегалов. При всем уважении к трудам ЦБ РФ, клонов гораздо больше, чем представлено на скрине. Возможно, здесь клоны объединили по одинаковому девизу в промоблоке, но в арсенале мошенников десятки слоганов, которые они периодически запускают в очередной серии сайтов-однодневок.

Заключение

Слово «ремитент» звучит солидно и создает иллюзию законности, международных стандартов, технологического прогресса. Но суть мошенничества не меняется: жертву убеждают заплатить за иллюзорное право вывести ее деньги, а дополнительно еще и взять пару кредитов на родственников.

Стали жертвой интернет-обмана? Узнайте, как вернуть свои деньги

УЗНАТЬ ПОДРОБНЕЕНастоящий брокер никогда не потребует, чтобы клиент привел доверенное лицо для вывода собственных денег. Это нарушает базовые принципы финансового регулирования: конфиденциальность, индивидуальность счета, запрет на передачу обязательств третьим лицам.